Finance

Prix du Bitcoin et marché boursier non corrélés?

Les chiffres suggèrent l’absence de corrélation entre eux

De nombreux investisseurs pensent qu’il existe un lien direct entre le marché boursier et le prix du Bitcoin. Cependant, selon un rapport de CryptoSlate, les deux ne sont pas corrélés.

Comprendre la connexion

Le BETA, mesure financière technique, peut aider à mesurer le lien entre les prix de Bitcoin et le marché boursier, comme le S & P 500.

Le S & P 500 peut être un indicateur fiable de l’ensemble du marché américain et constitue donc un bon choix en tant que référence. Il est composé des 500 plus grands noms inscrits à la Bourse de New York (New York Stock Exchange – NYSE).

Il est courant que les investisseurs utilisent le beta pour diversifier leurs portefeuilles. Les investisseurs peuvent minimiser les fluctuations de prix en faisant une combinaison d’actifs non corrélés. Il permet aux investisseurs de protéger leurs investissements tout en optimisant les profits.

Voici comment étudier le beta:

Positif: il existe une corrélation positive (lorsque l’indice de référence augmente, l’actif augmente également). Par exemple, les actions des grandes entreprises ont généralement un beta supérieur à 1.

Négatif: il existe une corrélation négative (lorsque l’indice de référence augmente, l’actif diminue). Par exemple, l’or a généralement un beta de -1

Zéro: Il n’y a pas de corrélation (le prix d’un élément n’a aucune incidence sur le prix de l’autre). Par exemple, les obligations de sociétés ont généralement un beta de 0.

Comment calculer le beta

Il peut être calculé par cette formule:

Beta = (Covariance de Bitcoin et du S & P 500) /

Variance du S & P 500

Covariance: définit «la mesure de la relation directionnelle entre deux actifs».

Variance: définit «l’écart entre un ensemble de nombres et leur valeur moyenne».

Coefficient de corrélation de Pearson

Ceci est un autre chiffre qui peut aider les investisseurs à comprendre le lien qui existe entre le marché boursier et le prix Bitcoin.

Ce coefficient indique la force de la connexion entre deux variables. La plupart des investisseurs optent pour des actifs peu corrélés pour diversifier leurs portefeuilles.

Voici comment étudier le coefficient:

- Parfaitement corrélé: 1,0

- Corrélé négativement: -1,0

Le test permet uniquement de mesurer les relations linéaires et non les relations paraboliques ou quadratiques.

Voici comment le calculer:

PCC = (Covariance de Bitcoin et du S & P 500) /

(Écart type de Bitcoin * écart type de S & P 500)

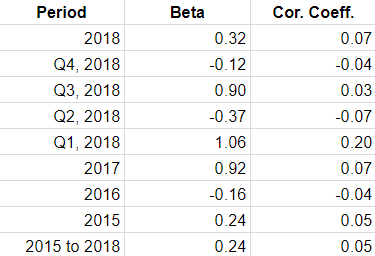

Ce que dit l’analyse

Analyse réalisée par CryptoSlate. Voir les données sur GitHub.

Selon l’analyse de CryptoSlate, le beta fluctue énormément. Le Bitcoin avait un bêta de 0,30 en 2018. Cela montrait que le marché boursier et le Bitcoin avaient une relation approximativement corrélée.

Cependant, l’année 2017 a connu des chiffres différents lorsque le bêta a atteint une valeur de 0,92, montrant une valeur presque parfaite, mais également une relation forte entre les deux. En revanche, 2016 avait une histoire différente lorsque le bêta de Bitcoin était de -0,16, montrant une corrélation inverse.

Ces chiffres suggèrent qu’il est peu probable qu’une corrélation existe entre les deux, principalement en raison de la grande volatilité du prix, ce qui rend la déduction des résultats difficile.

De même, comme indiqué dans le rapport, le coefficient de bitcoin a un beta de 0,24 depuis 2015. Sur la base de ces mesures, l’étude a conclu qu’il n’existait aucune corrélation entre le prix du bitcoin et le S & P 500, au marché boursier des États-Unis.

This is a very good tips especially to those new to blogosphere, brief and accurate information… Thanks for sharing this one. A must read article.

of course like your web-site however you have to test the spelling on quite a few of your posts. A number of them are rife with spelling problems and I to find it very bothersome to inform the truth then again I’ll definitely come back again.

Can I simply say what a aid to search out someone who actually knows what theyre speaking about on the internet. You definitely know the best way to bring a problem to gentle and make it important. More people must read this and perceive this aspect of the story. I cant imagine youre no more common since you positively have the gift.

http://pharmst.pro/# online canadian pharmacy coupon